千亿中药风暴来袭:76个10亿级爆款中成药,CRO军团全面提速

中药产业正迎来前所未有的黄金发展期。2024年中国三大终端六大市场数据显示,销售额超过10亿元的中成药已达76个,其中阿胶和安宫牛黄丸更是突破50亿元大关,展现出中药市场的巨大潜力。与此同时,随着国家政策持续加码中医药创新,中药CRO行业作为产业链关键环节也迎来了爆发式增长。

“10亿俱乐部”扩容:中成药谁在领跑?

Guide View

2024 年中国三大终端六大市场中成药销售表现亮眼,76 个品种销售额突破 10 亿元。头部产品中,阿胶与安宫牛黄丸销售额均超 50 亿元,分列前两位;天士力复方丹参滴丸、感冒灵颗粒、济川药业蒲地蓝消炎口服液跻身 30 亿元级别梯队,位列第三至第五;扬子江药业苏黄止咳胶囊、步长制药脑心通胶囊、青峰医药喜炎平注射液、济川药业小儿豉翘清热颗粒、上海和黄药业麝香保心丸组成 28 亿 - 29 亿元区间的第六至第十位阵营。

销售增长方面,34 个超 10 亿元中成药实现正增长。云南白药气雾剂同比增长 13.60%,销售额超 24 亿元;东阿阿胶复方阿胶浆销售额超 17 亿元,增幅达 15.76%,其为国家医保乙类与 OTC 乙类双跨品种;佐力药业乌灵胶囊增长 10.47%,销售额超 13 亿元;九芝堂疏血通注射液增速高达 53.84%,销售额突破 13 亿元;羚锐制药通络祛痛膏增长 11.17%,销售额超 12 亿元。

值得一提的是,以岭药业中成药矩阵达 50 个(按产品名统计),22 个独家产品在三大终端六大市场合计销售额达 103.8 亿元。

在非独家产品方面,感冒清热颗粒、蒲地蓝消炎片、苏合香丸以及复方感冒灵颗粒的销售额分别突破13亿元、12亿元、11亿元和10亿元,增速均超 10%。

2024 年新增 5 个超 10 亿元中成药品种。苏中药业黄葵胶囊 2019-2024 年销售额从 7.3 亿元增至 11.3 亿元,复合增长态势显著;山东汉方制药复方黄柏液涂剂销售额从 2019年的3.9 亿元跃升至2024年的 10.3 亿元,2021 年增速高达 55.21%;天士力养血清脑颗粒销售额首次突破 10 亿元。

零售药店终端市场中,265 个中成药销售额过亿,其中 125 个为独家品种(含独家剂型),9 个独家品种销售额超 10 亿元。漳州片仔癀药业的片仔癀销售额超 20 亿元。企业年报显示,片仔癀药业 2024 年实现营业收入 107.88 亿元,同比增长 7.25%;归母净利润 29.77 亿元,同比增长 6.42%。京都念慈菴蜜炼川贝枇杷膏销售额超 18 亿元,针对肺部燥热引发的咳嗽、痰黄粘稠、咽喉疼痛等症具有缓解作用。

康恩贝肠炎宁片、太极集团急支糖浆、白云山陈李济舒筋健腰丸、云南白药的云南白药气雾剂、扬子江江苏龙凤堂的蓝岑口服液、山西正来制药的潞党参口服液等亦跻身超 10 亿元行列。其中云南白药气雾剂首次突破 10 亿元,同比增长约 15%。

中药创新领域亦有进展,2024 年 1-5 月,2 款中药新药完成 III 期临床,15 款首次公示 III 期临床情况,康缘药业作为中药创新龙头,在研品种占据两席,展现出较强的研发实力。

整体来看,2024 年中成药市场在头部品种引领、独家产品支撑与创新研发推动下,呈现出结构优化、增长动能多元的发展格局。

中药CRO赛道爆发:谁在为中药研发“提速”?

Guide View

中药研发因组分复杂、机制解析难度大,且对药材与基准药物制备要求严苛,导致中药企业普遍面临研发与注册能力不足的问题,进而催生了旺盛的研发外包需求。

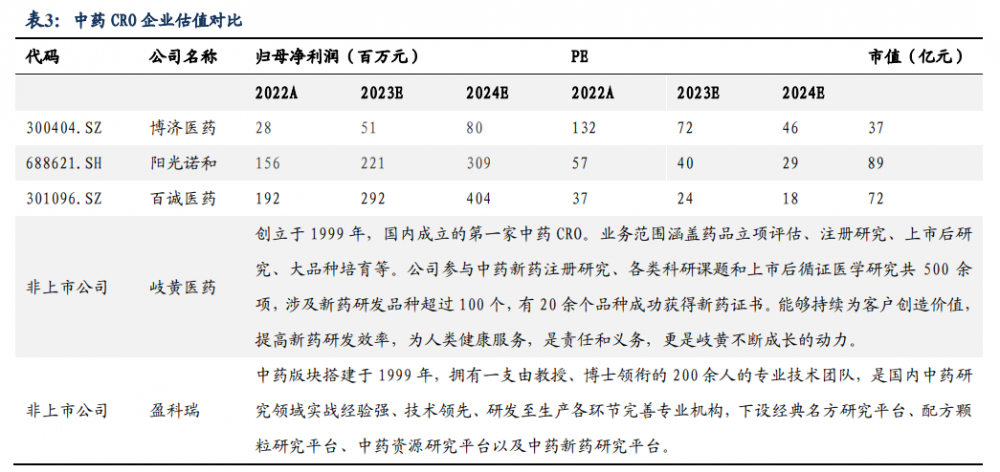

在此背景下,我国中药 CRO(合同研究组织)行业逐步发展,目前主要企业包括百诚医药、博济医药、阳光诺和、岐黄医药等,业务覆盖药材采购、提取、制剂开发及新药研发等全链条环节。随着国内中成药市场规模持续扩大,中药 CRO 市场规模有望迈向数百亿级别。

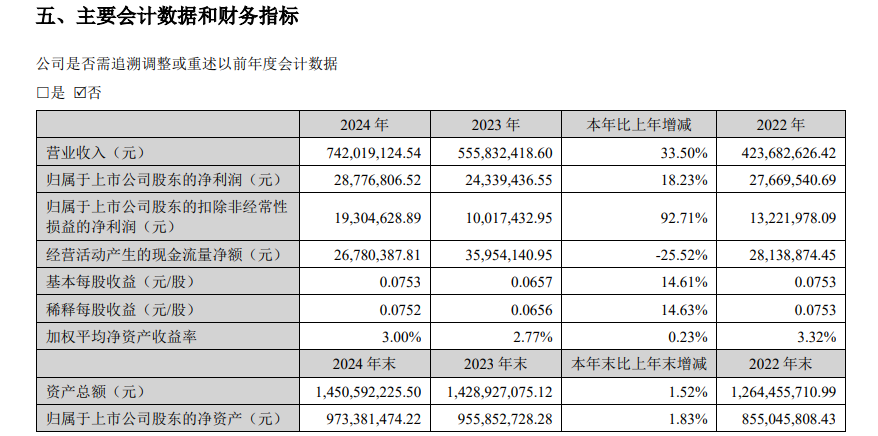

博济医药作为行业龙头企业,其市场地位堪比化药 CRO 领域的 “药明康德”。根据 2024 年年报显示,公司全年实现营业总收入 7.42 亿元,同比增长 33.50%;归属于上市公司股东的净利润 2877.68 万元,同比增长 18.23%;扣除非经常性损益后的净利润 1930.46 万元,同比增幅高达 92.71%,整体业绩呈稳健增长态势。

细分业务来看,其临床研究服务收入达 5.97 亿元,同比增长 44.12%,新增合同额 13.05 亿元,同比增长 38.56%,在肝病、消化、肿瘤等传统优势领域保持领先的同时,亦在免疫、基因治疗等新兴领域取得突破,全年服务超 220 项药物临床研究项目,助力客户获得 10

项生产批件及 1 项中药保护。

临床前研究服务收入 8431.89 万元,同比增长 7.70%,新增合同额约 1.58 亿元,化药研究中心在固体常释制剂、吸入制剂等技术平台构建了从原料药合成到制剂及质量研究的全链条服务能力。

CDMO 服务方面,子公司华圣制药自主获得 3 个药品注册证书及 2 个化学原料药上市批准,并协助客户取得 2 个药品注册证书,同时推进多个品种注册资料申报,推动该业务板块稳步发展。

在自主研发与技术转化领域,公司及子公司获 10 余项发明专利,杏林中医药 1.2 类中药创新药 “CRA 原料” 及制剂获得临床试验批准,华圣制药他达拉非片进入生产销售阶段。

阳光诺和在中药 CRO 领域亦表现活跃,2023 年 10 月与西施兰(南阳)药业签署战略合作协议,共建中药制剂联合研究中心,业务覆盖不同注册分类中药产品开发、已上市品种变更研究及临床服务等全流程。公司依托子公司诺和晟欣构建了从立项评估到产业化生产及上市后市场培育的全周期服务平台,并作为中国中药协会合理用药专委会副主任委员单位,持续加码中药研究开发。

2024 年 8 月,公司与北京万泰利克药业达成战略协议,进一步深化中药研发合作。万泰利克作为位于北京昌平区的高新技术企业,业务涵盖新药研发、中药饮片生产销售、中药材种植及中医药旅游等多元领域,拥有超 1000 种中药饮片品种、2000 多个规格,年产饮片 4000 吨,配备 2000 平方米煎药中心及 300 余台智能设备,日处理处方量达 3500 余剂,专业技术人员占比 32%,综合实力突出。

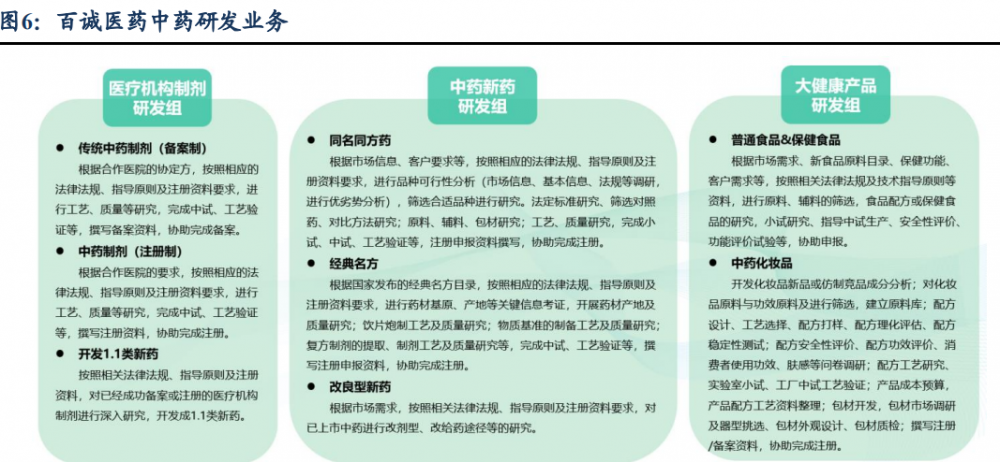

百诚医药作为行业新兴力量,以 “研发 + 生产” 协同模式快速崛起,2022 年成立中药天然药物中心,重点布局中药新药与经典名方开发、CDMO

产能支持等领域。在研项目聚焦消化、心血管等刚性需求领域,包括 1.1 类创新药 BCSH 膏、经典名方芍药甘草颗粒等 20 余项,同时以 10 多个维度进行立项评估,储备待开发项目 30 余项。

公司通过自有生产基地提供中药配方颗粒、饮片及制剂的工艺优化与规模化生产,缩短客户产品上市周期,并将化药研发的标准化流程引入中药领域,提升研发效率与质量控制水平。

不过,受仿制药集采及 MAH 制度等因素影响,公司 2024 年全年及 2025 年一季度业绩承压,分别实现营业收入 8.02 亿元、1.29 亿元,同比下降 21.18%、40.32%,归母净利润及扣非后净利润均同比转亏。

千亿市场再加速,中药板块为何势不可挡?

Guide View

近年我国中药行业规模呈现波动增长趋势。数据显示,2023 年我国中药市场规模约为 4818 亿元,同比增长 6.9%,预计 2024 年将增至 5102 亿元。展望 2025 年,中药板块有望在多重因素共振下迎来新发展机遇,具备配方、原材料及品牌优势的品牌中药龙头企业被普遍看好。

政策层面,一系列重要文件持续推动中医药产业全链条升级。作为传统医学与现代健康需求融合的关键领域,中医药产业近年受到《中共中央 国务院关于促进中医药传承创新发展的意见》《中医药振兴发展重大工程实施方案》等政策的有力支撑。尤其是 2025 年 3 月 20 日国务院办公厅印发的《关于提升中药质量促进中医药产业高质量发展的意见》,从资源保护、种业革命、产业链整合、科技创新等八大维度部署 21 项任务,标志着中药产业进入全链条现代化升级的新阶段。

税收政策亦为中医药产业发展注入动力。研发费用加计扣除比例自 2023 年起由 75% 提高至 100% 并长期实施,显著激发企业研发投入积极性;普惠性优惠政策如企业新购不超过 500 万元的设备器具可一次性税前扣除成本,减轻了设备投资负担;“中药、天然药物” 被纳入《国家重点支持的高新技术领域》,符合条件的企业可申报高新技术企业认定,享受 15% 低税率优惠,助力企业创新发展与规模扩张。

成本端方面,中药材价格指数在 2024 年 7 月起逐步回调,下游中药企业成本压力随之减弱。此前 2024 年上半年,中药材价格大幅上涨给绝大多数中药企业带来经营压力,中成药销售价格与产品质量的平衡问题制约着企业市场表现。随着中药材价格指数下降,中药企业毛利率有望在 2025 年起逐步改善,为行业盈利水平提升创造有利条件。

整体而言,政策支持、税收优惠与成本压力缓解等多重因素,共同构成 2025 年中药产业发展的积极基本面,推动行业向高质量发展阶段迈进。

结语

Guide View

综上可见,中药行业正处于快速发展的黄金时期。2024 年中成药市场表现强劲,众多品种销售额亮眼。整体来看,中药 CRO

行业在政策支持与市场需求双重驱动下,呈现出龙头企业稳健增长、新兴企业差异化突围的格局,尽管部分企业面临阶段性挑战,但行业整体在中药研发专业化、产业化进程中扮演的角色愈发关键,未来有望伴随中药产业升级实现进一步发展。