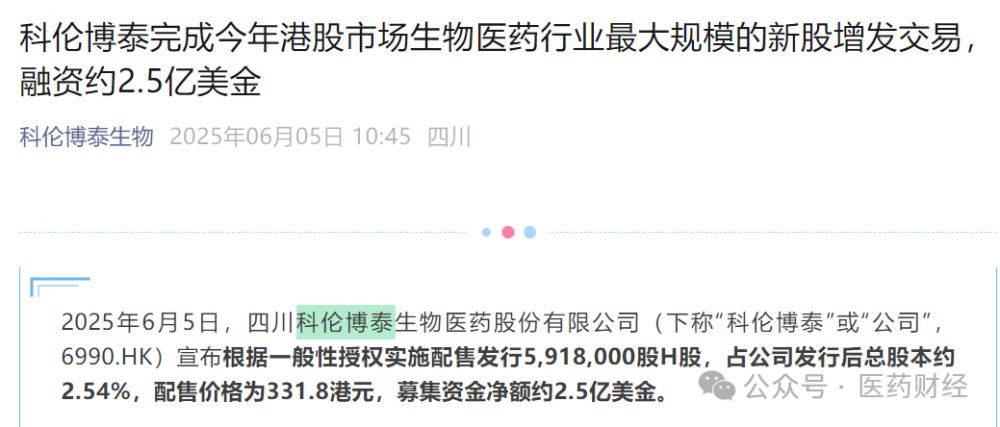

科伦博泰实现高位募资19.43亿港元,远超IPO募资金额

就在刚刚(2025年6月5日),科伦博泰生物(06990.HK)宣布成功完成高位增发,通过配售新股募资约19.43亿港元(折合约2.5亿美元),这一金额超过了该公司2023年IPO募资净额(12.59亿港元),成为港股创新药板块近年最大股权融资之一。

以下为本次配售的核心信息及背景分析:

一、配售基本信息

配售规模与定价

配售股份:591.8万股新H股,占公告日已发行股本的2.60%,占扩大后股本的2.54%。

配售价:每股331.8港元,较前一交易日(6月4日)收盘价359港元折让7.58%。

净筹资额:扣除费用后约19.43亿港元,每股净价约328.31港元。

配售代理与承配人

由高盛和花旗担任配售代理,承配方为不少于6名机构投资者。

二、配售背景与市场表现

股价高位增发的底气

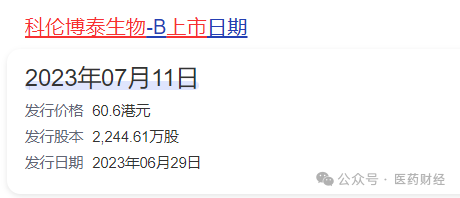

此次配售价331.8港元/股较公司2023年7月上市时的发行价60.6港元上涨超447%,反映其估值显著提升。核心驱动因素包括:

ADC领域领先地位:主打产品芦康沙妥珠单抗(TROP2-ADC)和A166(HER2-ADC)处于国内第一梯队,其中芦康沙妥珠单抗已经获批上市。

重大对外授权:2022年与默沙东达成总金额近118亿美元的ADC授权合作,创中国药企纪录。

募资规模对比

本次配售净额(19.43亿港元)已超过2023年IPO募资净额(12.59亿港元),成为港股创新药板块近年最大股权融资之一。

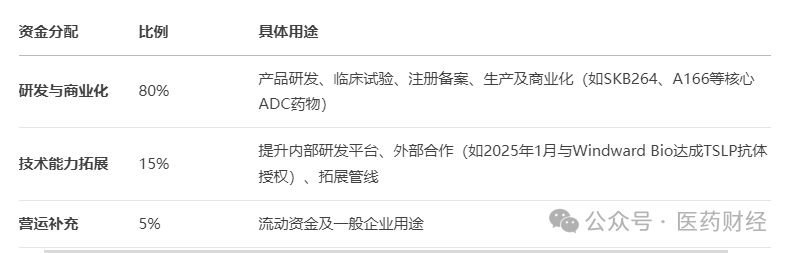

三、资金用途规划

公司明确将资金投入以下三大方向,加速管线推进与商业化。

四、公司核心优势与行业地位

股东与资源支持

控股股东科伦药业(深交所上市)提供持续资金与产业化支持,2021-2022年累计借款超50亿元。

机构股东包括默沙东(持股6.95%)、IDG资本、高瓴等。

研发管线进展

33项在研管线中,5项进入关键试验或NDA阶段,9项处于Ⅰ/Ⅱ期临床。

近期动态:2025年1月,TSLP抗体HBM9378/SKB378授权Windward Bio,潜在交易额达9.7亿美元。

商业化前景

国内首个获得完全批准上市的具有全球知识产权的国产TROP2 ADC,芦康沙妥珠单抗(商品名:佳泰莱)获得了美国FDA突破疗法认证和国家药监局CDE四项突破性疗法认定,于2024年11月国内获批上市,并已经被上海纳入“惠民保”报销目录,同时自上市以来,芦康沙妥珠单抗被纳入深圳、厦门、珠海、武汉等20多个地区“惠民保”报销目录,报销范围包括三阴性乳腺癌和/或非小细胞肺癌。

总结

科伦博泰生物此次高位增发成功,既凸显了资本市场对国产ADC龙头技术实力的信心,也为后续管线推进提供了充足的弹药。该公司凭借科伦药业的产业支撑、默沙东等国际巨头的背书,以及密集的临床阶段管线,对比戈沙妥珠单抗曾医保谈判失败,芦康沙妥珠单抗有望快速放量。