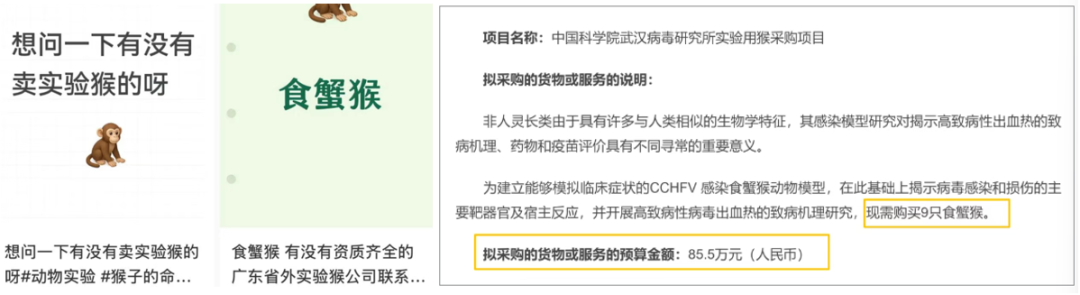

抢猴就是抢订单?猴价飙至车价,这场行业阵痛将如何倒逼CRO高质量发展?

现在就算揣着钱,也未必能买到猴!

图源:酷玩实验室

近几个月,广州某食蟹猴繁育基地俨然成了医药圈的“香饽饽”,药企与CRO企业负责人纷至沓来,抢购热度堪比争抢限量款稀缺商品。基地内仅200余只食蟹猴,短时间内便被尽数运往上海、江苏等地的研发机构。尤为扎眼的是,一家头部企业直接“扫货式采购”,一举拿下七成份额,把实验猴资源争夺的激烈态势摆得明明白白。

这绝非市场一时脑热,而是一场酝酿已久的行业风暴。当前单只实验猴价格已涨到12-13万,堪比一辆家用车的价格,更有行业消息显示,2026年猴价大概率会进一步上行,预期将达到16-18万区间。眼下不少猴场连2026年下半年的订单都排满了,广西部分猴场更是推出“捆绑销售”规则,买猴必须公母搭配,单买一只想都别想。

很多人觉得这波“猴荒”只是创新药行业回暖带动需求上涨,但这更像是繁殖断层、头部公司囤货、养殖技术滞后、全球产业链转移等多重因素交织的结果。

这波猴荒,是老问题加新需求凑出的“大麻烦”

乍一看,实验猴涨价像是“需求涨、供给没跟上”的老套路,但拆开来看才发现,供给端的“断档”才是核心,而且短期内几乎无解。

2021到2023年猴价飙至20万一只的峰值时,多数猴场都想着快速变现,采取“有猴就卖”的策略,连本该留作繁育的年轻母猴都卖了个精光。2020年底,全国8岁以上的老龄母猴占比就达到56.8%,到2023年这一比例直接飙升至80%。要知道,食蟹猴的最佳生育年龄仅4到8岁,如今大部分母猴都过了黄金生育期。中科院相关研究员就曾指出,未来5到7年,大批繁殖母猴要么繁育能力下降,要么直接绝经,实验猴想实现稳定繁殖,难度极大。

更关键的是,实验猴养殖的门槛远比想象中高。从拿地、做环评、办检疫资质,到能稳定供应合格猴子,至少要筹备5年以上。养殖过程中,仅病原检测就涵盖几十项指标,有一项不达标,这批猴子就没法用于新药研发。目前国内合规的实验猴养殖场只有57家,主要集中在广东、广西、云南等地。以全国最大的养殖区广东从化为例,其总存栏量占全国的28.4%,但即便如此,当地不少猴场都已“订单排满,新客户直接拒收”。想新进场养猴救市?资质和技术这两道坎,短期内很难迈过去。

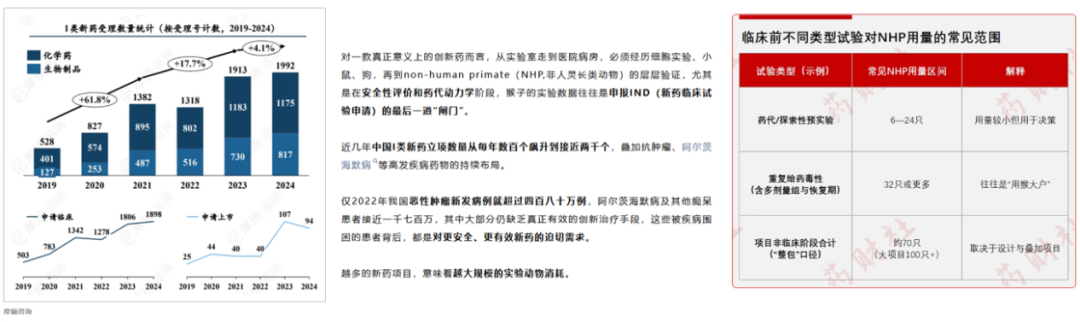

而需求端的新变化,更是把供需缺口越拉越大。除了创新药研发整体回暖,GLP-1类减肥药、ADC、双抗这些新兴研究方向的爆火,直接让实验猴需求呈“量级式增长”。为啥非食蟹猴不可?因为它的胰岛结构、胰岛素信号通路和人类高度相似,例如,评估GLP-1药物效果,它是核心模型,小鼠这类普通实验动物根本替代不了。而且这些新兴领域的毒理实验更复杂,单个项目需要的实验猴数量,是传统单抗的1.5到2倍,需求自然水涨船高。

图源:药财社

头部CRO的“囤猴大战”

如果说供给断档是客观困境,那头部CRO的“囤猴行为”则进一步加剧了短缺,但背后其实是行业竞争——不囤就可能丢订单、被淘汰。

从2019年开始,头部CRO就开启了“抢猴模式”:药明康德收购了存栏2万多只的广东春盛猴场,昭衍新药将拥有2万只实验猴的英茂生物收归麾下,益诺思则与存栏3万多只的华珍养殖场深度合作。这些龙头企业通过并购或股权绑定,已经掌控了国内超过50%的实验猴资源,极大压缩了市场上的自由流通量。

截图自方正证券研报

对于每年要消耗几千只实验猴的头部企业来说,自己养猴成本大概5到8万一只,从外面买则要花14万一只,一年下来能省3到4.5亿元。更重要的是,现在“一猴难求”,手里有猴才意味着能接订单。当中小CRO因为缺猴不得不推掉订单时,头部企业靠着自有猴资源,就能稳稳抢占市场份额,这就是当下行业的真实生态。

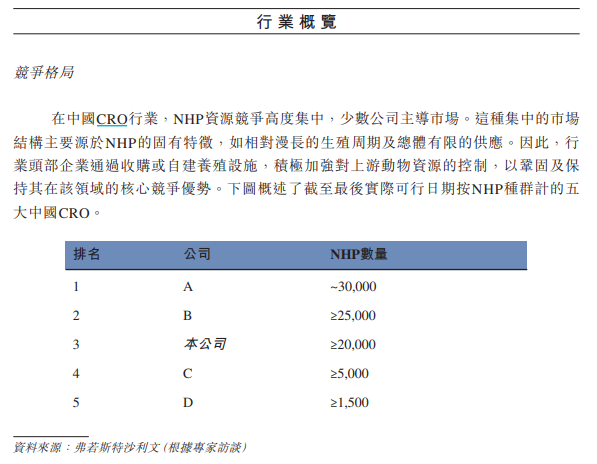

江苏鼎泰药研在招股书里就直言:国内NHP(非人类灵长类动物)资源高度集中,少数几家公司主导市场。这种格局的形成,既和实验猴漫长的生殖周期、有限的供应有关,也离不开头部企业的囤猴行为,而这进一步加速了行业的“马太效应”——强者越来越强,弱者生存空间越来越小。

图源:自江苏鼎泰药物研究(集团)股份有限公司招股书

全球市场的联动影响更让局面雪上加霜。美国CRO巨头Charles River 2024年业绩未达标,预计2025年收入还要减少3.5%-5.5%,核心原因之一就是实验猴不够用。而中国作为全球创新药研发的重要阵地,接了大量海外早研订单,自己却面临“僧多粥少”的困境。加上进口渠道因检疫风险和政策管控基本关闭,2022年长尾猕猴被列为野生濒危物种后,野外引进也成了不可能,可谓内忧外患。

CRO行业短期看“猴”,长期看“替代”

面对13万一只的实验猴,不少人陷入“成本暴涨→行业大洗牌”的焦虑,但猴价上涨只是短期催化剂,真正决定CRO企业未来的,是“有没有猴资源”和“能不能搞技术转型”这两种能力。

从短期(1-2年)来看,“有猴者得天下”的逻辑依然成立。2025年创新药融资数据已释放明确回暖信号:1到11月,国内医疗健康领域一级市场融资同比增长21.1%,海外BD授权总交易对价比2024年全年翻了一倍。历史数据显示,临床前CRO板块的估值,和医药行业融资额高度相关。那些手握猴资源的企业,不仅能享受生物资产重估的红利——比如昭衍新药2025年前三季度,就靠生物资产公允价值变动赚了1.4亿元,直接扭亏为盈——还能借着订单回暖实现业绩增长。

图源:岁月雕刻刀

但猴价的周期性波动始终是悬在企业头上的风险。2022年峰值时一只猴卖20万,2023年谷底就跌到5万,跌幅高达75%,昭衍新药2024年净利润大幅下滑,就是因为猴价下跌导致生物资产减值。单纯靠猴资源吃饭,终究会被市场周期牵着走。

从长期(3-5年)来看,“替代技术”才是打破僵局的关键,也是CRO行业的新赛道。

现在全球监管机构都在集体转向:美国FDA 2022年就取消了新药临床前强制动物测试,2025年4月更是官宣“优先用类器官替代动物实验”,要求5年内让类器官数据成为申报的“默认标准”;中国CDE在2025年6月也把类器官纳入罕见病药物研发的核心数据来源;欧盟则计划2026年一季度出台路线图,全面淘汰化学品动物实验。

类器官能复刻人体器官的3D结构,功能匹配度超过80%,能把药物筛选周期从6-12个月缩短到4-8周,成本还只有动物实验的1/10;AI制药通过虚拟筛选,能提前排除大量无效化合物,把新药研发成功率从不足10%大幅提升。

这意味着,CRO行业的竞争逻辑正在从“传统代工”转向“精准赋能”,从“依赖动物实验”转向“技术驱动创新”。目前药明康德已经开始布局类器官,而昭衍新药等企业还主要依赖猴资源——这种布局差异,或许会决定未来5年它们在行业里的地位。

这场“猴荒”,是实验猴繁育的传统模式,与生命科技快速发展之间的“天然时差”,也是中国从“生物医药大国”迈向“强国”必须经历的过程。

美国虽然倡导取消动物实验,但政府仍花巨资运营着7个国家灵长类研究中心,养了2.5万只猴子作为战略储备。而中国目前还缺乏国家级的实验猴战略储备体系,种猴进口受限、种群老龄化、遗传背景数据缺失等问题,都在制约行业稳定发展。

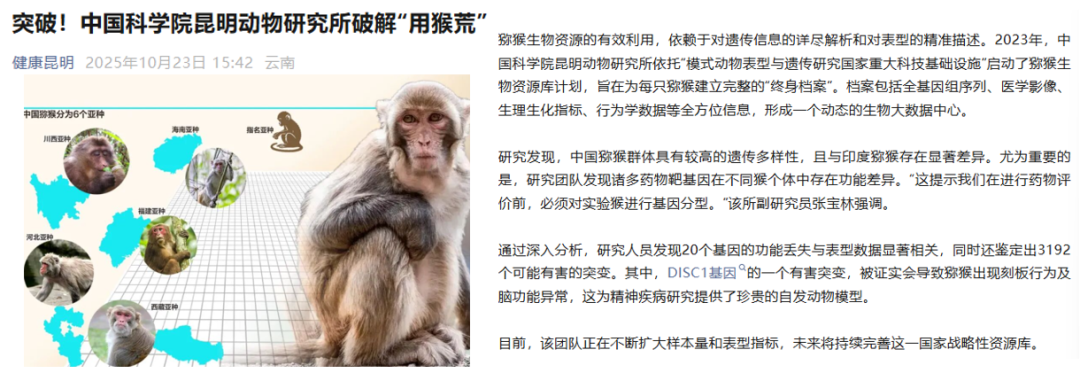

不过也有好消息,中科院昆明动物研究所已经启动了猕猴生物资源库计划,给每只猕猴建立包含全基因组序列、生理生化指标等信息的“终身档案”。这不仅能解决实验结果不可重复的难题,还能推动我国从“猕猴资源大国”向“生物医药强国”转型。

图源:健康昆明&都市时报

从投资角度看,现阶段可以考虑聚焦“资源壁垒+技术平台+订单弹性”三个核心指标,短期关注手握实验猴资源的头部CRO,能享受行业回暖与资产重估的双重红利;长期则是类器官、AI制药等替代技术领域,抓住行业结构性转型的机遇。

当“猴荒”倒逼替代技术加速发展,当资源格局优化推动行业洗牌,中国CRO行业或许能在这场阵痛之后,迎来更高质量的发展新阶段。而当下明确的趋势是,2026年实验猴紧俏态势难改,价格向16-18万区间攀升的预期,还会持续影响行业的每一步选择。

免责声明:本号内容仅供读者学习和交流。文章、图片等版权归原作者享有,如有侵权,请留言联系。

关于中洪博元

江西中洪博元生物技术有限公司成立于2015年,11年来坚持大规模标准化创制人类疾病动物模型,开展更接近人类疾病发生发展机制、更有临床转化价值的原创动物模型技术攻关,目前,中洪博元已合作药企200余家,开展项目300余项,积累了丰富的药理药效项目经验。

中洪博元秉承助力新药研发理念,开展基于动物疾病模型的药效研究,拥有获得AAALAC完全认可的实验平台。公司配备了全种类实验场地,大小鼠SPF级标准实验室3000平米,猪、犬、羊、兔大动物实验室4000平米,检测中心5000平米。平台使用SPF级动物,配备10万级洁净度屏障环境,在规范的SOP和严格的QA流程管理下,确保每个实验高标准完成。